หลายคนน่าจะเคยเรียนวิชาภาษีอากรเบื้องต้นและทราบกันแล้วว่า บุคคลที่มีเงินได้ จะต้องยื่นเสียภาษีแก่รัฐ

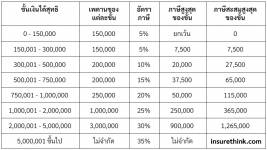

และการคำนวณภาษีนั้นก็ใช้หลักการคำนวณภาษีแบบก้าวหน้า ดังนี้

ที่มา www.insurethink.com (เว็บนี้มีบทความเกี่ยวกับประกันและภาษีด้วยค่ะ ลองเข้าไปส่องดูได้ ไหนๆก็เอาตารางเขามาใช้ ช่วยโปรโมทให้สักหน่อย อิอิ)

ทีนี้ ถ้ารายได้สุทธิของใครไม่ถึงตามเกณฑ์ ในกรณีที่ไม่เกิน 120,000 บาท คุณไม่ต้องยื่นแบบแสดงรายได้ต่อสรรพากรเลย แต่ถ้าใครมีรายได้ตั้งแต่ 120,000 บาท คุณก็แค่ยื่นแบบแสดงรายได้ของตนเองแก่สรรพากร แล้วไม่ต้องเสียภาษี หรือในทางปฏิบัติคือยื่นขอคืนภาษีที่ถูกหักไปแล้วคืน เพราะส่วนใหญ่ถ้าทำงานกินเงินเดือน ก่อนจ่ายเงินเดือน ทางผู้จ่ายจะหักภาษีไปแล้วส่วนหนึ่งนั่นเอง

ส่วน ถ้าใครรายได้ถึงตามเกณฑ์ที่ไม่ได้รับยกเว้น คุณก็ต้องเสียภาษีแก่รัฐนะ เสียเท่าไหร่ก็พิจารณาได้ตามตารางที่แปะไว้เลย

เราต่างรู้กันว่าการเสียภาษีให้รัฐเป็นหน้าที่ของประชาชนทุกคน(และทุกประเทศ!!) ตราบใดที่มีรายได้ตามเกณฑ์ คุณไม่สามารถหลบ เลี่ยง หรือหนีไม่จ่ายภาษีได้ เพราะการกระทำเช่นนั้นเป็นความผิดต่อกฎหมาย

แต่ เราสามารถทำให้รายได้สุทธิตัวเองลดลง เพื่อจ่ายภาษีลดลง ได้

แล้วรายได้สุทธิเราจะลดลงได้อย่างไรบ้าง?

ก่อนที่จะมีรายได้สุทธิ เราจะต้องคำนวณเงินได้ตัวเองออกมายอดหนึ่งก่อน ซึ่งทั่วไปก็คือ เงินเดือน(สำหรับผู้กินเงินเดือนทั้งหลาย) คูณด้วย 12 (เพราะหนึ่งปีมีสิบสองเดือน) ก็จะออกมาเป็นยอดๆหนึ่ง เรียกว่า รายได้พึงประเมิน

จริงๆรายได้พึงประเมินอาจมาจากงานรูปแบบอื่น เช่น ธุรกิจ หรือเงินค่าตัว(เช่นพวกนักร้อง ดารา) ก็ได้ แต่เนื่องจากคนเขียนเป็นมนุษย์เงินเดือน เลยมีความรู้แค่เรื่องเงินเดือนเท่านั้น ถ้าคุณผู้อ่านมีรายได้รูปแบบอื่น ก็ต้องขอโทษด้วยค่ะที่ไม่สามารถนำมาแจกแจงได้

รายได้พึงประเมินจะไม่นำมาคำนวณภาษีทันที แต่จะต้องนำไปหักค่าลดหย่อนก่อน ได้แก่

- ค่าลดหย่อนสำหรับตัวเอง 100,000 บาท (อันนี้คือหักได้ชัวร์ๆสำหรับทุกคน)

แล้วก็จะมีค่าที่อาจจะหักได้อีกสำหรับบางคน เช่น

- ค่าลดหย่อนกรณีที่พ่อแม่ยังมีชีวิตอยู่ และไม่มีรายได้ (พ่อแม่มีรายได้ก็หักบ่ได้เน่อ) คนละ 30,000 บาท ถ้าหักได้ทั้งพ่อและแม่ก็หักไปอีก 60,000 บาท

- ค่าลดหย่อนกรณีมีลูก คนละ 30,000 - 60,000 บาท แต่ก่อนหักได้แค่ลูกไม่เกินสามคน เดี๋ยวนี้น่าจะหักได้ไม่อั้นละมั้ง เหมือนส่งเสริมให้คนมีลูกอะ มีกี่คนก็เอา 30,000 คูณจำนวนลูกเข้าไปอะไรแบบนี้

- ค่าลดหย่อนคู่สมรส กรณีที่มีคู่สมรสและคู่สมรสไม่มีรายได้ 60,000 บาท (ข้อนี้กฎหมายให้มีได้แค่คนเดียวนะ หุหุ)

- ค่าลดหย่อนกรณีเป็นผู้พิการหรือทุพพลภาพ 60,000 บาท

- ค่าฝากครรภ์และทำคลอด รวมแล้วไม่เกิน 60,000 บาท ต่อการตั้งครรภ์แต่ละครั้ง (ใครตั้งครรภ์ได้มากกว่าหนึ่งครั้งในปีเดียวนี่คือเก่งมากนะ 0_o)

ดูแล้วการลดหย่อนจากตัวเองและครอบครัวนี่ ไม่ค่อยเป็นประโยชน์ต่อคนปกติที่โสดและมีพ่อแม่มีกะตังค์เลยง่ะ -_-

พูดถึงโสด จะมีข่าวปลอมข่าวหนึ่งออกมาเป็นระยะ นั่นคือ คนโสดต้องเสียภาษีเพิ่มเท่านั้นเท่านี้เปอร์เซนต์ ซึ่ง มันเป็นข่าวปลอม อย่าไปหลงเชื่อเชียว

อย่างไรก็ดี การเสียภาษีคนโสดก็ยังดีกว่ามีสามีเฮงซวยแหละวะ

กลับมาที่เรื่องของเรากันต่อ

หักค่าลดหย่อนได้กี่บาทกันแล้วคะ ใจเย็นๆ ยังมีค่าลดหย่อนอื่นให้หักอีก เช่น

- หักค่าใช้จ่ายจากการซื้อประกันชีวิต โดยจะแยกเป็น ค่าเบี้ยประกันชีวิตและเบี้ยประกันสุขภาพ ที่รวมกันแล้วหักตามที่จ่ายจริงแต่ไม่เกิน 100,000 บาท (1) และค่าเบี้ยประกันบำนาญตามจ่ายจริงแต่ไม่เกิน 200,000 บาท (2)

- หักค่าใช้จ่ายจากการจ่ายเบี้ยประกันให้พ่อแม่ได้ตามที่จ่ายจริงแต่ไม่เกิน 15,000 บาท

- ค่าใช้จ่ายในการออมเงินต่างๆ เช่น จากเบี้ยประกันสังคม หรือ กองทุนสำรองเลี้ยงชีพ

- มูลค่าการซื้อจากโครงการ ช้อปช่วยชาติ (ซึ่งก็มีบ้าง ไม่มีบ้าง ในแต่ละปี)

- ค่าใช้จ่ายจากการซื้อกองทุนประเภทต่างๆ

- เงินบริจาค

- เครดิตภาษีเงินปันผล

เป็นต้น

ในฐานะผู้มีเงินได้ที่ต้องเสียภาษี เราเองก็มองหาวิธีลดรายได้สุทธิของตนเองอยู่เช่นกัน

อ่านมาถึงตรงนี้ คุณผู้อ่านที่มีรายได้ตามเกณฑ์ คิดวิธีลดรายได้พึงประเมินกันแล้วหรือยังคะ ถ้ายัง ขออนุญาตเล่าถึงวิธีของเราก่อนละกัน หลังจากมองคนรอบตัวเหงื่อแตกหน้าซีดเพราะต้องชำระภาษีเพิ่มแล้ว เราเริ่มตระหนักว่า ตั้งแต่ปีนี้และปีถัดๆไป

...เราต้องทำอะไรสักอย่างกับเงินตัวเองละ

สิ่งแรกที่คิดออก คือ เงินบริจาค ค่ะ อย่างที่ลงไว้ให้ด้านบน การที่เราทำบุญกับองค์กรหลายๆองค์กร เราสามารถขอใบเสร็จมาหักลดหย่อนภาษีได้ แถมบางองค์กรนี่ หักได้สองเท่าด้วยนะคะ เช่นเราบริจาค 1,000 บาท ถ้าเป็นองค์กรที่หักได้สองเท่า เราสามารถหักเงินตรงนี้ได้ 2,000 เลยทีเดียว

ละก็ มีบางองค์กรที่เชื่อมกับสรรพากรโดยตรงด้วยนะคะ พอเรากดบริจาคเงินไปแล้ว เขาจะส่งข้อมูลไปที่กรมสรรพากรทันทีเลย เราไม่จำต้องเก็บใบเสร็จอะไรเลยค่ะกรณีนี้

ได้บุญแล้วยังหักภาษีได้ด้วย ยิงปืนนัดเดียวได้นกสองตัวมากค่ะ

เรื่องต่อไปที่ได้จัดการเรียบร้อยแล้ว คือเปลี่ยนยอดการออมของตนเองค่ะ ถ้าใครทำงานในหน่วยงานไม่ว่าจะเอกชนหรือราชการ เรามีสิทธิเลือกหักเงินเดือนส่วนหนึ่งของตัวเองเข้ากองทุนการออมได้ สำหรับเอกชนน่าจะเป็นกองทุนสำรองเลี้ยงชีพ ส่วนของเราเป็นกองทุนบำเหน็จบำนาญข้าราชการ(กบข.)ค่ะ

จากการเสียภาษีปีล่าสุด พบว่าเงินที่หักไปเข้ากบข.นั้น สามารถนำมาหักออกจากเงินได้พึงประเมินได้เต็มจำนวน

เมื่อทราบดังนั้น จึงเข้าไปที่แอพลิเคชั่นของกบข. แล้วเลือกให้เขาหักเงินออมในแต่ละเดือนเพิ่ม ซึ่งก็ไม่แน่ใจเหมือนกันว่า เลือกแล้วเขาจะเปลี่ยนยอดให้เมื่อไหร่ เอาเป็นว่าเลือกแล้วก็แล้วกัน

ต่อมา ประกันบำนาญ อย่างที่ลงรายละเอียดไว้ค่ะว่า ค่าเบี้ยประกันบำนาญที่จ่ายจริงสามารถนำมาหักภาษีได้ไม่เกินสองแสน..ต่อปี

สองแสนก็เยอะนะ!!

ขอให้ข้อมูลเพิ่มไว้นิดหนึ่งก่อนละกัน ประกันบำนาญก็คือประกันอย่างหนึ่งที่มีเงื่อนไขว่า หลังจากเราอายุ 55 หรือ 60 เป็นต้นไปแล้วเนี่ย บริษัทประกันจะจ่ายเงินให้เราทุกปีไปจนถึงอายุที่กำหนดไว้ (ที่เห็นตอนนี้คือ 85 ปี บ้าง 90 ปี บ้าง) ซึ่งก็คือทำหน้าที่เหมือนหน่วยงานราชการที่จ่ายบำนาญให้ข้าราชการที่เกษียณอายุ แต่จะจ่ายเป็นรายปี(ยอดเดียวเลย) หรือแบ่งจ่ายรายเดือน(12 ครั้ง) อันนี้ก็แล้วแต่ข้อตกลงในกรมธรรม์ค่ะ

และสาเหตุที่รัฐให้การส่งเสริมตรงนี้ก็เพราะอยากให้คนมีเงินใช้หลังเกษียณค่ะ

นี่ก็ยังไม่รู้เหมือนกันค่ะว่า จะทำประกันบำนาญตัวใดดี เดี๋ยวต้องหาข้อมูลอย่างละเอียดก่อน

ต่อมา ตอนนี้กำลังหมกมุ่นอย่างหนักค่ะ นั่นคือ การซื้อหุ้น....ที่ได้เครดิตภาษี คุณผู้อ่านยังจำ "เครดิตภาษีปันผล" ที่เราพูดถึงในหัวข้อก่อนหน้านี้ได้ไหมคะ นั่นล่ะค่ะ

พูดให้เข้าใจง่ายอย่างไรดี คือ หุ้นน่ะค่ะ หุ้นหลายๆตัวจะมีการจ่ายปันผลให้ผู้ถือหุ้นถูกไหมคะ ทีนี้ เราจะไม่ได้ปันผลเต็มตามที่บริษัทฯจ่ายหรอกนะคะ เพราะเขาจะหักภาษีไว้ ณ ที่จ่ายก่อนจำนวนหนึ่ง แล้วค่อยจ่ายส่วนที่เหลือให้เรา เงินตรงนี้ถือเป็นรายได้ของเราเช่นกันค่ะ (แต่เป็นรายได้ตามมาตรา 40(4) ไม่เหมือนเงินเดือนที่เป็น 40(1) ค่ะ) ซึ่ง เราสามารถเลือกได้ว่า จะนำมารวมคำนวณเพื่อเสียภาษีประจำปี หรือไม่คำนวณก็ได้

และเหตุผลที่เราเลือกมาคำนวณด้วยก็เพราะว่า...

ในหุ้นบางตัวจะมีสิทธิอย่างหนึ่ง เรียกว่า "เครดิตภาษีปันผล" บอกตามตรงว่าเราก็ไม่ค่อยเข้าใจอย่างละเอียดหรอก ที่รู้คร่าวๆก็คือ ในบางบริษัทจะได้รับยกเว้นภาษีในหุ้นและรายได้จากหุ้น แปลง่ายๆก็คือ ในปันผลที่เขาจ่ายผู้ถือหุ้นมา หากบริษัทไหนได้เครดิตภาษีแล้วไซร้

ผลก็คือ เงินที่เขาหัก ณ ที่จ่าย ไปก่อนจ่ายเรา จะหักไปเกินกว่าที่ต้องจ่ายจริงเสมอ

ด้วยเหตุนี้ เมื่อนำมาคำนวณด้วยก็จะเป็นว่า เราเสียภาษีมากกว่าที่ต้องจ่ายจริง และเขาต้องคืนเงินให้เรา

นี่แหละค่ะประโยชน์ของการถือครองหุ้น...ที่ถูกตัว

แต่ก็ต้องเลือกกันหน่อยนะคะ ไม่ใช่หุ้นทุกตัวในตลาดที่ได้เครดิตปันผล ตอนนี้กำลังหาข้อมูลอยู่เหมือนกันค่ะว่ามีตัวไหนบ้างที่ได้เครดิตภาษี ตอนนี้ใช้วิชามารครูพักลักจำมาได้จำนวนหนึ่ง นี่ก็ต้องมานั่งคำนวณเงินก่อนว่า จะซื้อตัวใดดีจึงจะคุ้ม

สำหรับใครที่สนใจการลงทุน แนะนำแอพลิเคชั่น streaming นะคะ อ่อ หรือจะเลือกโบรกเกอร์ที่ไว้ใจได้ช่วยดูแลโดยตรงก็ได้ค่ะ

ว่าแต่ ซื้อหุ้นตัวไหนดีละเนี่ย...

นี่คือวิธีของเรา คุณผู้อ่านจะใช้วิธีเดียวกับเรา หรือจะเลือกวิธีอื่นก็ได้ค่ะ แล้วแต่ความสะดวกและความชอบใจเลย

มีคนพูดติดตลกว่า มีลูกดีกว่า ลดได้ตั้งเยอะ เอ้อ แล้วแต่ค่ะ แต่ถ้าถามเรา เราว่าไม่คุ้ม...

เรื่องเงินทองเป็นเรื่องสำคัญค่ะ และการวางแผนภาษีที่รอบคอบก็สามารถทำให้เราสามารถบริหารจัดการเงินของเราได้อย่างคุ้มค่าที่สุด

อย่างไรก็ดี ตอนนี้ผ่านพ้นช่วงยื่นภาษีไปแล้ว (ใครยื่นตอนนี้ก็โดนปรับละเด้อ) การวางแผนตอนนี้จะใช้ได้ก็สำหรับการยื่นภาษีปีหน้า (ก็รายได้ปี 65 นี่แหละ) แต่ถึงอย่างไรการวางแผนไว้แต่เนิ่นๆก็ไม่ได้เสียหายนี่นา

ขอให้โชคดีมีเงินเก็บกันทุกคน อย่าลืมเสียภาษีกันนะคะ

สวัสดีค่ะ

ก่อนจบ ขออนุญาตประชาสัมพันธ์ เนื่องจากตั้งแต่ประมาณ 2 กุมภาพันธ์ 2566 เป็นต้นมา ทาง minimore เปลี่ยนรูปแบบเว็บใหม่ ผลที่เกิดขึ้นคือ งานเขียนเรา...ไม่มีคนอ่านเลย (คาดว่าหาเจอยาก)ตั้งแต่วันที่ 7 กุมภาพันธ์ 2566 เป็นต้นไป เราจึงตัดสินใจกลับไปเขียนเรื่องราวในบล็อกเดิมของเราแทน คุณผู้อ่านที่ถูกจริตในงานเขียนของเรา สามารถติดตามไปอ่านได้ที่

https://alwaysfay.blogspot.com/2023/02/blog-post.html ขอบพระคุณสำหรับการติดตาม และขอบคุณทาง minimore ที่ให้พื้นที่เราได้ขีดๆเขียนๆเรื่องราวตั้งแต่วันแรกจนถึงวันนี้

จนกว่าจะพบกันใหม่

สวัสดีค่ะ

ที่มา www.insurethink.com (เว็บนี้มีบทความเกี่ยวกับประกันและภาษีด้วยค่ะ ลองเข้าไปส่องดูได้ ไหนๆก็เอาตารางเขามาใช้ ช่วยโปรโมทให้สักหน่อย อิอิ)

ที่มา www.insurethink.com (เว็บนี้มีบทความเกี่ยวกับประกันและภาษีด้วยค่ะ ลองเข้าไปส่องดูได้ ไหนๆก็เอาตารางเขามาใช้ ช่วยโปรโมทให้สักหน่อย อิอิ)

เข้าสู่ระบบเพื่อแสดงความคิดเห็น

Log in